국민연금은 법으로 강제하기 때문에 만 60세까지 소득이 있다면 해지할 수 없다. 단, 특정 조건에 해당하는 경우에만 해지가 가능하며 납부한 원금에 이자를 더해서 지급한다.

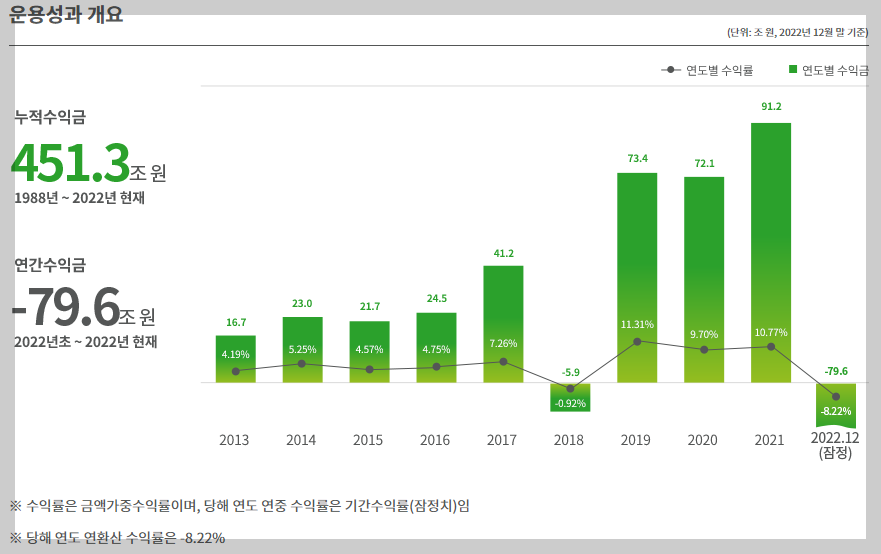

최근 국민연금의 투자손실에 대한 뉴스가 많이 나오고 있다. SVB, CS, SB 등 해외금융기관에 투자했다가 손실난 금액이 3000억 원이나 된다고 하는데, 처음에는 SVB 주식에 대한 내용만 나오다가, 위탁금액까지 밝혀지면서 손실금액이 눈덩이처럼 불어났다. 작년 기준으로 국민연금의 운영성과는 -8%이다.

해외 주요 연기금 중에서 캐나다연금투자(CPPI)는 최근 10년간 평균 수익률이 10%나 된다. 작년의 경우도 -5%로 다른 나라 연기금보다 손실이 적었다. 캐나다연금투자는 어떤 포트폴리오를 가지고 있을까? 이는 높은 대체투자의 비중에 있다고 한다. 캐나다는 자산배분 포트폴리오를 구성하고, 기금을 운용할 때 민간 투자 전문가들에게 맡기고 있고 이러한 전문성을 바탕으로 높은 수익을 올리고 있는 것이다. 결국 우리나라에는 전문가가 부족하다는 것이다.

1. 국민연금의 종류

1) 노령연금 - 근로소득 보전

2) 유족연금 - 사망에 따른 소득상실

3) 장애연금 - 사고로 인한 근로능력상실

2. 국민연금해지조건

국민연금은 법으로 강제하기 때문에 만 60세까지 소득이 있다면 기본적으로 해지할 수 없다.

예외조건 1) 임의가입, 임의계속가입, 추납(분할)을 하고 있다면 언제든 해지가능

예외조건 2) 국민연금 반환일시금 대상자의 경우

-. 가입기간 10년 미만 + 60세가 된 경우

-. 가입자가 사망하였으나 유족연금에 해당하지 않는 경우(유족이 없는 경우)

-. 국적을 상실하여 해외로 이주한 경우

* 국민연금 반환 일시금 수령 연령

국민연금법 제8조에 의해 60세가 된 이후에는 해당 지급연령이 도달하기 전이라도 본인이 희망하면 수급가능하다.

1953~1956년생 61세

1957~1960년생 62세

1961~1964년생 63세

1965~1968년생 64세

1969년생 이후 65세

3. 국민연금 해지 금액

납부한 원금 + 이자

-. 이자율은 3년 만기 정기예금 이자율 기준 (2023년 기준 3.5%)

-. 이자율은 매년 1월 1일 은행법에 의해 은행이 정하는 이자율을 평균하여 적용

4. 반환일시금 신청 방법

-. 국민연금공단지사 접수

-. 우편청구

-. 전화 및 팩스 청구(총 납부 보험료 200만 원 이하 경우)

-. 홈페이지 인터넷접수(60세 도달 사유의 경우)

5. 청구기한

지급연령도달 사유 반환일시금 소멸시효는 10년이다.

6. 필요서류

-. 반환금 지급 청구서

-. 신분증

-. 수급권자 예금계좌

1) 사망

-. 사망진단서 등 사망을 증명할 수 있는 자료

-. 사망자의 가족관계증명서 상세

-. 생계유지 확인 필요시 관련 서류

2) 국외이주

-. 해외이주신고 확인서 또는 거주여권 사본

-. 출국 전 청구 시 : 1개월 이내 출국예정임을 입증할 수 있는 서류(ex. 비행기 티켓)

3) 국적상실

-. 수급권자의 기본증명서에 대한 상세증명서 또는 국적상실 사실증명

* 국민연금은 최소 60세가 될 때까지 해지할 수가 없다. 더군다나 올해 7월부터는 국민연금 보험료가 올라간다고 한다. 지금도 부담스러운 보험료에, 내가 낸 금액만큼도 못 받는다면 누가 가입하고 싶을까? 이번 투자 손실을 기회삼아, 전문가들을 많이 영입하고, 높은 수익을 내서 누구나 가입하고 싶은 국민보험이 되길 바라고 또 바란다.

댓글